ÚLTIMA PESQUISA REVELA COMO OS JOGADORES BRASILEIROS EM DINHEIRO PENSAM E AGEM

A ENV Media encomendou uma pesquisa de dados primária, realizada em meados de 2023 entre adultos brasileiros em algumas das comunidades de jogos mais ativas. A equipe reuniu opiniões e gostos relacionados aos hábitos de jogos brasileiros, bem como as percepções dos jogadores sobre o cenário iGaming em geral.

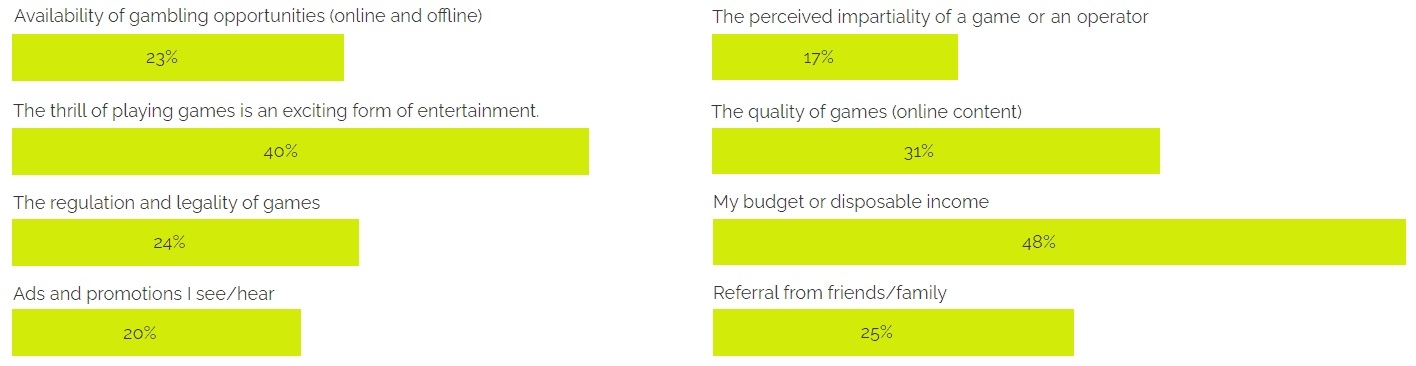

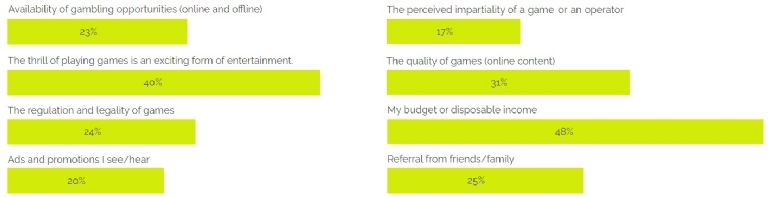

Um dos insights mais relevantes que o estudo de campo produziu foi sobre as motivações do usuário e facilitadores do mercado – ou seja, quais fatores influenciaram sua decisão de jogar (ou não) online? (Múltiplas respostas eram possíveis e selecionadas).

Naturalmente, a disponibilidade de renda disponível é o principal fator desencadeador (48%) para quem gosta de jogar jogos em dinheiro real. A emoção e excitação dos jogos é o segundo fator de influência mais comum (40%) – possivelmente seria o primeiro, se o orçamento não fosse um problema.

O terceiro motivador mais relevante é a qualidade dos jogos (online), para 31% das pessoas, seguindo-se as recomendações de amigos ou familiares (25%) e a regulamentação do mercado (24%).

Curiosamente, a disponibilidade e acessibilidade de jogos, quaisquer esforços de marketing e até mesmo a percepção de justiça da indústria têm um impacto mais limitado nas decisões dos jogadores – cerca de 1 em cada 5 jogadores ou menos disse que esses aspectos os influenciam.

Isso significa simplesmente que a maioria dos jogadores em dinheiro real encontraria uma saída e jogaria independentemente da acessibilidade ou das práticas comerciais. E isso é mais do que um sinal claro para as autoridades e as partes interessadas do iGaming de que devem trabalhar para um mercado totalmente regulamentado e transparente - maximizando os benefícios públicos e oferecendo proteção eficiente ao jogador acima de tudo.

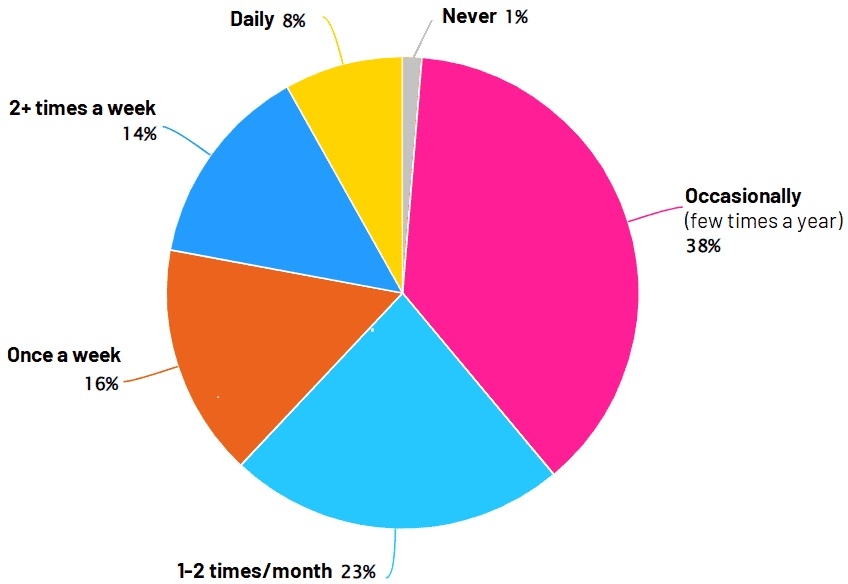

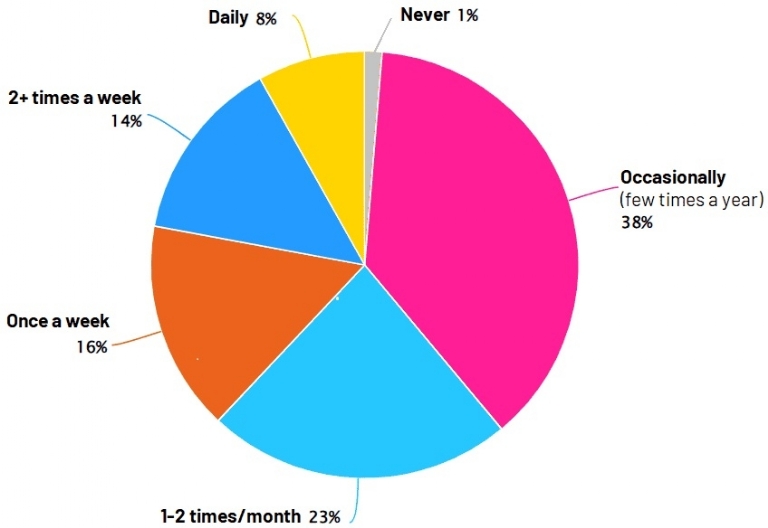

Como na pergunta acima, ao considerar apenas os jogos online em dinheiro real, os entrevistados foram questionados sobre “com que frequência” eles jogam. Vemos que a maioria dos jogadores aborda o iGaming de maneira casual e responsável.

A frequência de jogar online confirma em grande parte a natureza recreativa do iGaming, que é bastante satisfatória para todas as partes interessadas. A maioria das pessoas joga ocasionalmente ao longo do ano ou cerca de uma vez por mês – somando 61%. Apenas 22% jogam 2 ou mais vezes por semana e 8% diariamente.

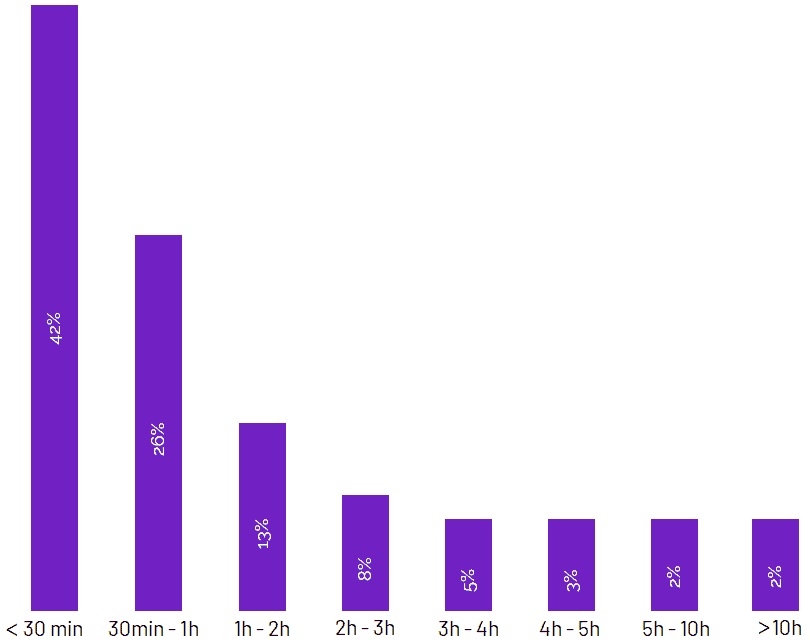

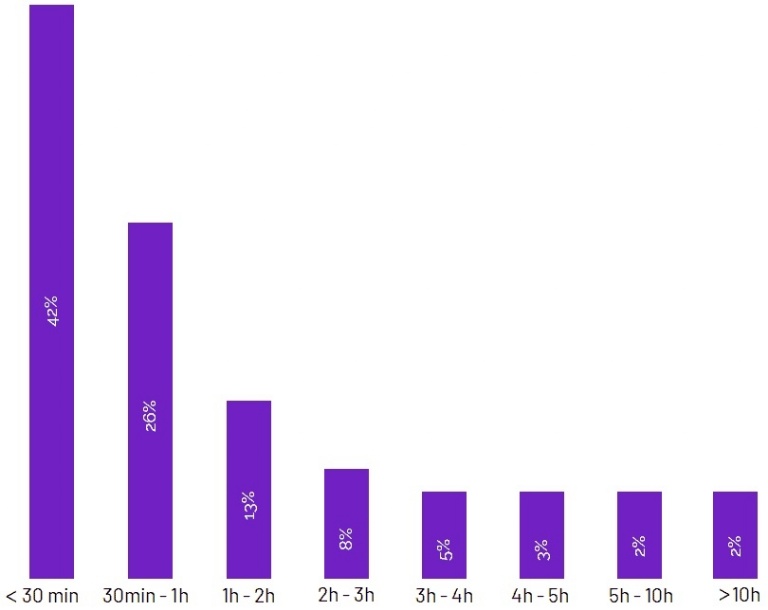

Disposição semelhante verifica-se também na duração total das sessões de jogo online, estimada semanalmente:

A maioria das pessoas gasta menos de 30 minutos por semana (42%) ou no máximo menos de uma hora (58%). As participações dos jogadores diminuem rapidamente quando a duração semanal aumenta, com pouco mais de 2% gastando mais de uma hora por dia.

Naturalmente, a pesquisa também teve como objetivo obter uma imagem consolidada e precisa dos jogadores – quem são eles e o que descreve o típico jogador em dinheiro real do Brasil.

DEMOGRAFIA DO MERCADO DE IGAMING

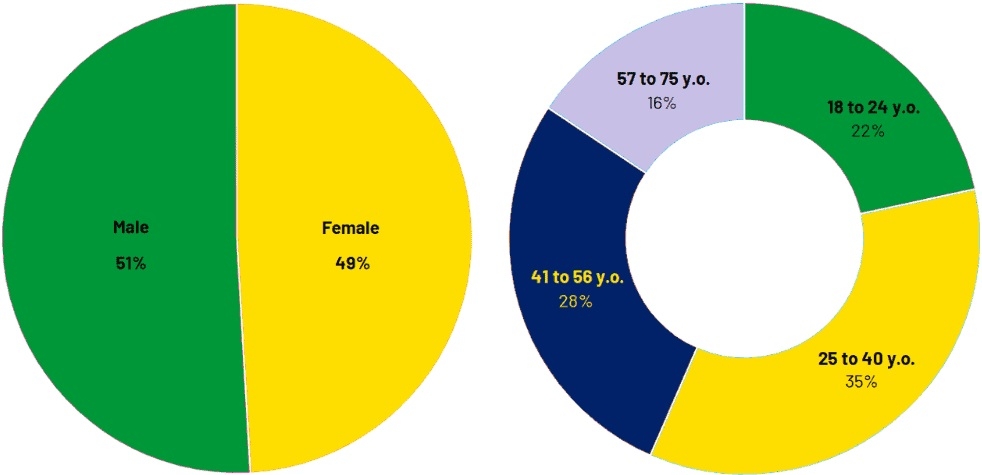

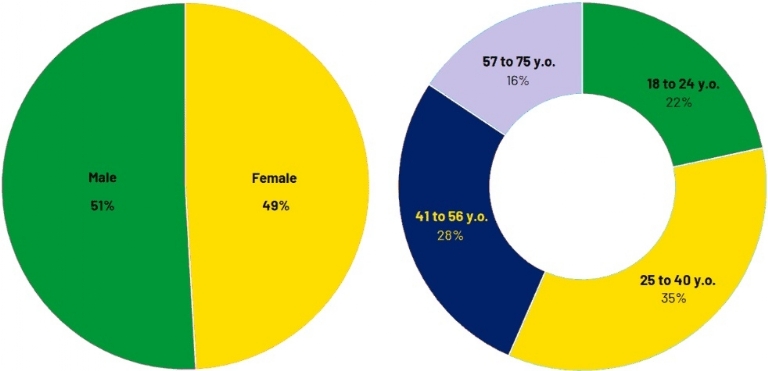

Começando com os fundamentos, vemos o feedback dos jogadores ativos de acordo com o gênero e a idade. (Apenas duas opções de gênero foram fornecidas para fins de simplificação estatística.)

Vemos que os dois gêneros principais estão quase igualmente representados, apesar de algumas afirmações em contrário em estudos anteriores do setor (leia mais sobre esse assunto).

A idade média relatada é de 39,24 anos. Mais uma vez, temos uma pequena inconsistência com alguns estudos anteriores que, no entanto, foram conduzidos há vários anos, citando idades médias ligeiramente inferiores. Vários segmentos do mercado consumidor mostraram repetidamente nos últimos anos que a digitalização em massa envolveu mais dados demográficos do que nunca.

E, de fato, a maior faixa etária é de 25 a 40 anos, com mais da metade (57%) abaixo dos 49 anos. Há também uma parcela considerável de jogadores e apostadores de meia-idade - a segunda maior faixa etária é de 41 a 56 anos, mais de um quarto do total (28%).

Não houve jogadores em dinheiro real (ou entrevistados reais) registrados abaixo de 18 ou acima de 75 anos de idade.

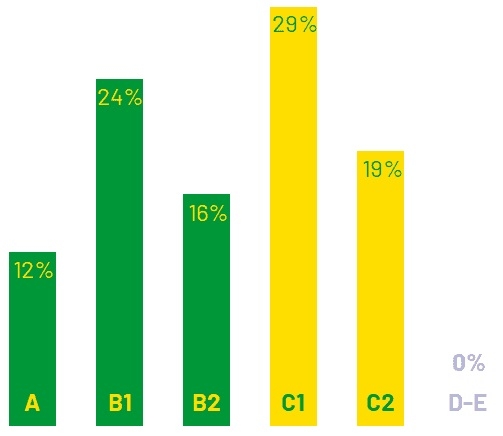

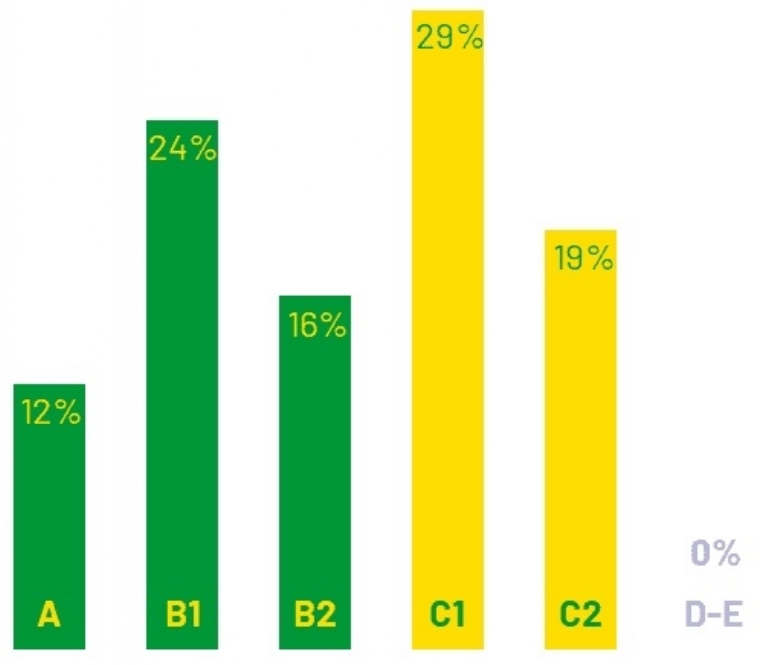

O diagrama acima mostra a distribuição de jogadores ativos em dinheiro real no Brasil de acordo com a classificação socioeconômica de sua família.

Os Critérios de Classificação Econômica Brasileira (CCEB) são baseados na Pesquisa de Orçamentos Familiares do Instituto Brasileiro de Geografia e Estatística. Eles se tornaram um padrão da Associação Brasileira de Pesquisa de Mercado (ABEP), atualizados pela última vez em 2022 e disponíveis em seu site.

Os escalões socioeconómicos começam em A (famílias mais abastadas), descem até B1, B2 (aproximadamente comparável à classe média alta e baixa), C1, C2 e terminam em D–E (famílias ou indivíduos com praticamente nenhum rendimento disponível).

As variáveis do CCEB incluem níveis de escolaridade, acesso a serviços públicos, eletrodomésticos, instalações e outras comodidades que melhoram a qualidade de vida. Todos os indicadores estão diretamente relacionados às faixas de renda familiar e, por sua vez, ao acesso a meios de comunicação modernos e lazer. No contexto de nossa pesquisa, isso é particularmente relevante, uma vez que entretenimento online e jogos em dinheiro real são considerados categorias de consumo premium.

Como pode ser antecipado, os níveis A e B representam mais da metade dos jogadores em dinheiro real (52% combinados), em comparação com os 48% das famílias da faixa C que ainda representam uma parcela significativa do pool de jogadores. Vale notar que os cidadãos brasileiros que se enquadram na faixa C no CCEB são 47,4% em nível nacional – mais ou menos proporcional ao seu peso como consumidores de jogos.

No entanto, os domicílios da faixa A são apenas 2,9% no Brasil (ibid, dados de 2022), enquanto os consumidores B1-B2 são relatados como 21,8% no total. Isso significa simplesmente que os jogadores da faixa B são um pouco mais proeminentes do que sua participação real na população, enquanto os jogadores da faixa A estão fortemente representados entre os jogadores em dinheiro real. Novamente, essas são tendências amplamente esperadas, especialmente no contexto de jogos online recreativos e apostas esportivas móveis.

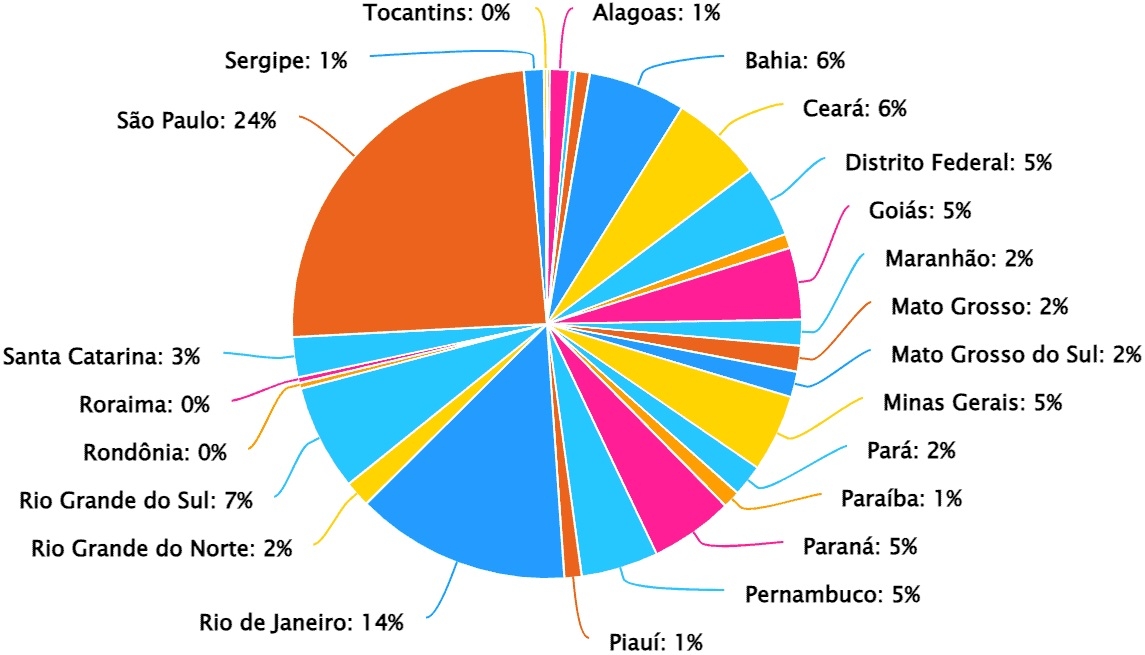

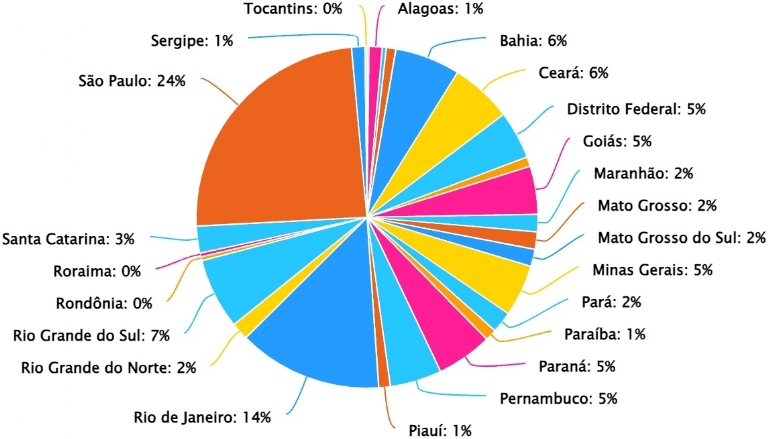

A maior parte dos jogadores em dinheiro real vem do estado de São Paulo – quase um quarto (24%), seguido pelo Rio de Janeiro com 14%. Também vemos uma sólida tração dos jogos nos estados do Rio Grande do Sul (7%), Bahia (6%), Ceará (6%), Paraná, Minas Gerais, Pernambuco, Goiás e Distrito Federal (os últimos cinco com cerca de 5% cada).

Esse resultado está de acordo com os resultados de estudos recentes sobre participação ativa em dinheiro real nos estados e áreas metropolitanas do Brasil. Os estados costeiros do Sudeste e do Sul estão acima do restante em tração de jogos online – devido às suas grandes áreas metropolitanas, infraestrutura de comunicação bem desenvolvida e níveis gerais de bem-estar social e econômico.

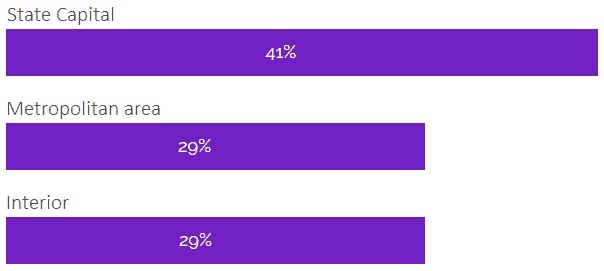

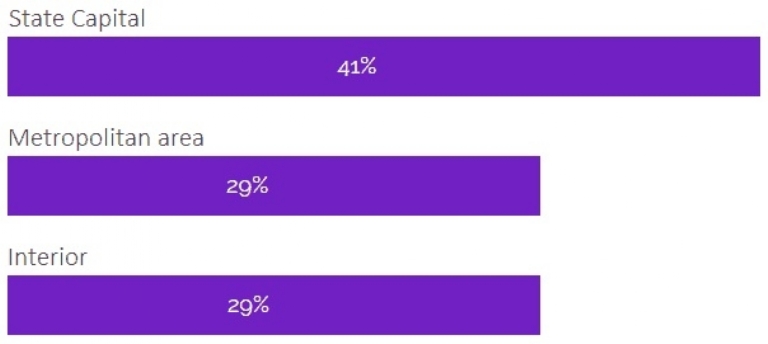

Consequentemente, isso se reflete também na residência dos jogadores em um nível mais granular. As cidades de onde eles vêm são principalmente capitais ou pelo menos áreas urbanizadas/metropolitanas:

Menos de um terço (29%) reside no campo ou outros territórios “interiores” (ou mais rurais).

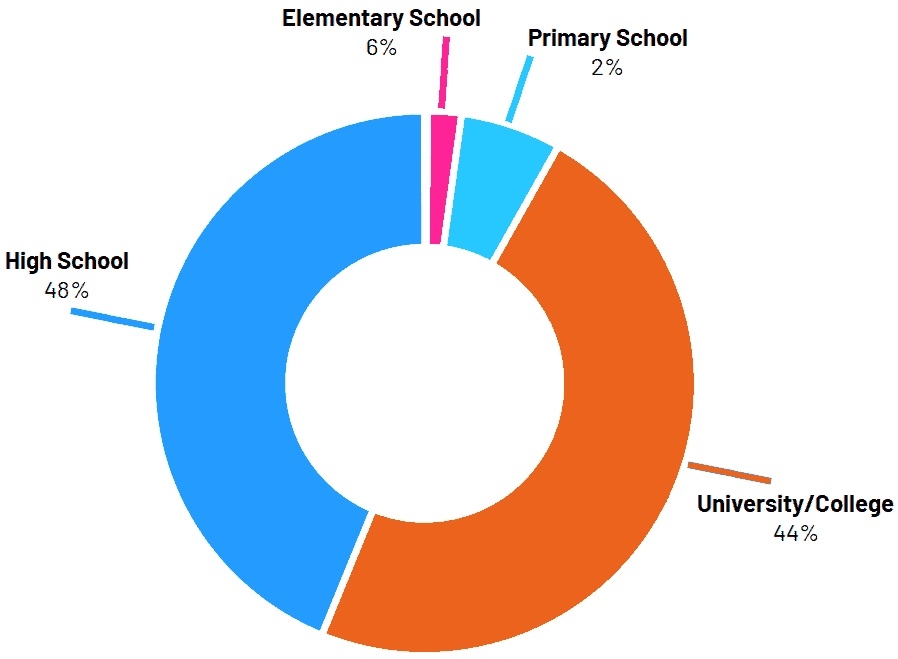

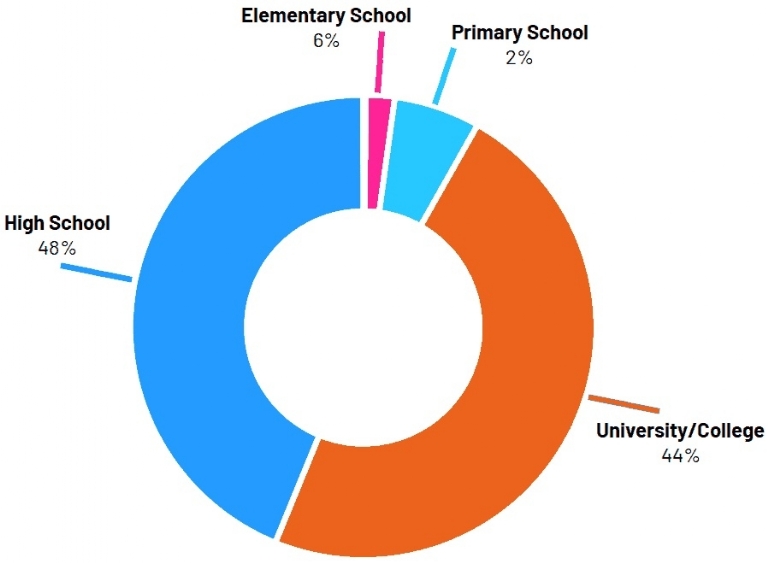

A ligação entre a demanda média por jogos em dinheiro real e os níveis de educação também não é difícil de rastrear. Níveis de educação, estatisticamente, resultam em maior renda potencial e, por sua vez, renda disponível.

A maior parcela dos jogadores indicou pelo menos o ensino médio completo – 48%. Os graduados em universidades e faculdades vêm em segundo lugar (44%). Apenas parcelas menores do pool total de jogadores lutaram na escola e mal concluíram os níveis escolares primários (2%) ou elementares (6%). Não houve respondentes analfabetos.

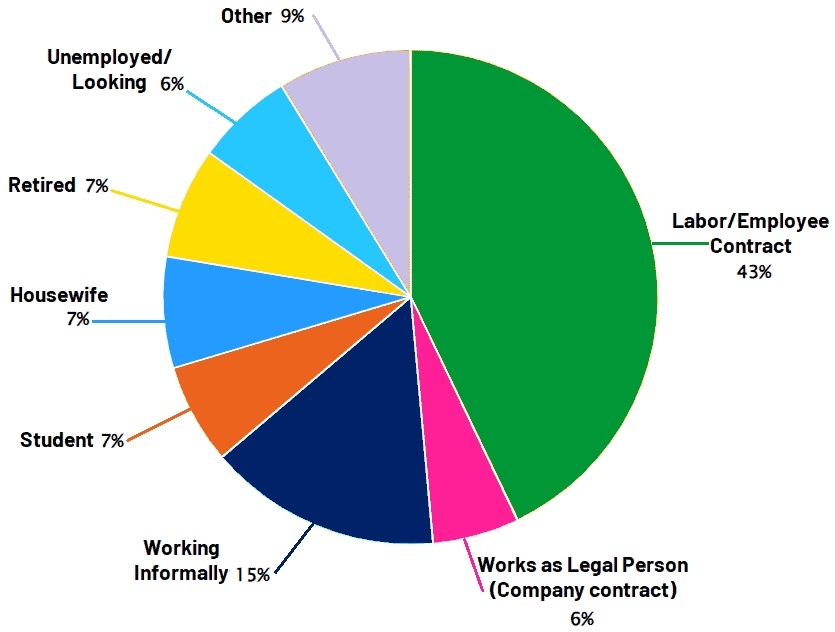

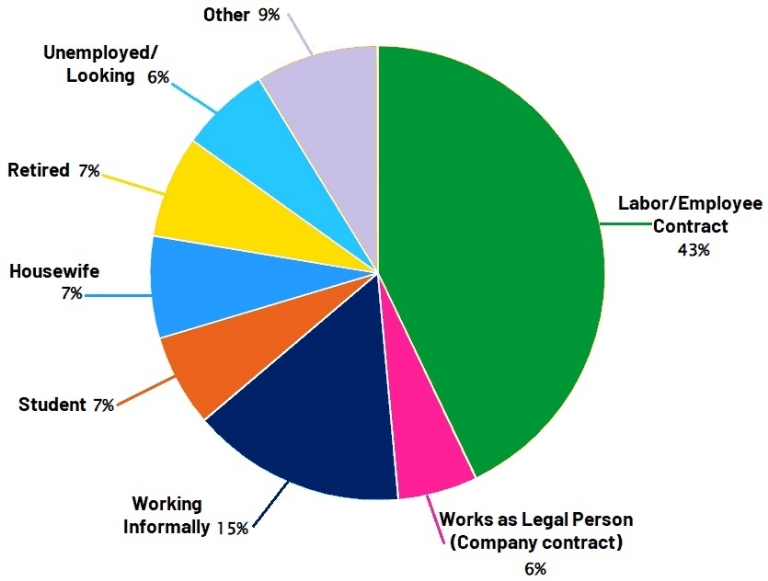

O gráfico abaixo ilustra a atual ocupação dos jogadores em dinheiro real no Brasil:

Aqueles com empregos estáveis são cerca de metade de todos os jogadores – 49% no total entre funcionários contratados e proprietários de empresas. Quase dois terços (64%) têm algum tipo de emprego, enquanto apenas 6% afirmarem estar desempregados e em busca de ocupação.

Há parcelas igualmente expressivas de aposentados, donas de casa e estudantes (7% cada). Os especialistas consideram isso um sinal de um mercado em amadurecimento, no qual produtos aprimorados e uma cultura de jogo estabelecida expandem o interesse do jogador em praticamente todos os dados demográficos.

Diferença de gênero mais fluida no iGaming

Um dos fatos mais surpreendentes que descobrimos foi que as mulheres gamers eram a maioria, mesmo que pouco. Dados do ano passado mostram que os jogos não esportivos em dinheiro real são o segmento que impulsiona a participação feminina:

Em todas as faixas etárias acima, quando incluímos todas as formas de jogo em dinheiro real, os homens jogam em quase três quartos dos casos (72-73%), enquanto as mulheres jogam mais da metade (51-57%) – ainda mais da metade das mulheres adultas.

Estudos alternativos, no entanto, concordam com nossas descobertas mais recentes que colocam as mulheres como a maioria () dos jogadores no Brasil em geral, particularmente no mercado de jogos para dispositivos móveis, onde dominam com 62,2%.

Eles chegam a afirmar que a maioria dos jogadores também é negra (“Preta”) ou multirracial (“Parda”) – somando 54,1% –, mas esses números são relevantes para todo o mercado de jogos e não podemos verificar sua validade apenas para jogos em dinheiro real.

DESCOBRINDO AS ESCOLHAS DO JOGADOR – CANAIS, GÊNEROS E TIPOS DE JOGOS POPULARES

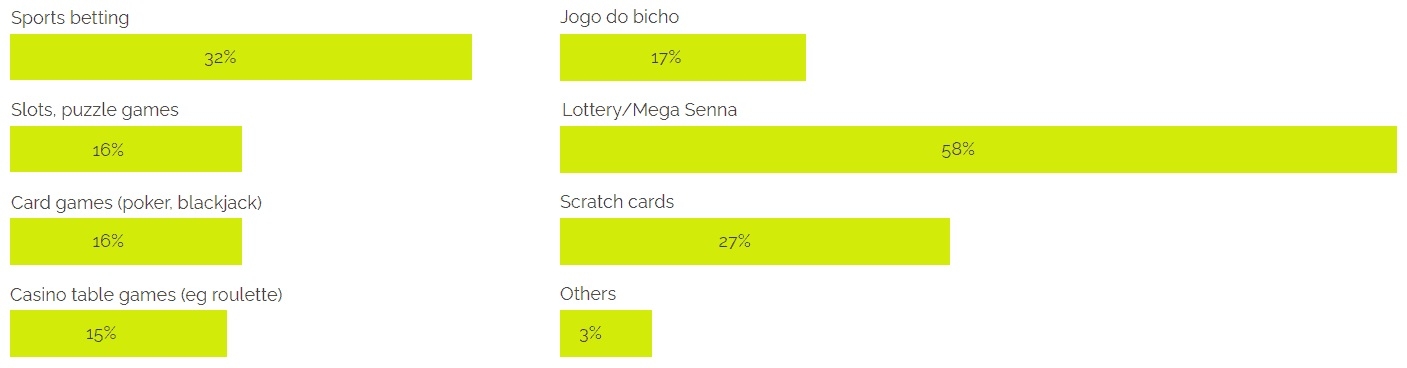

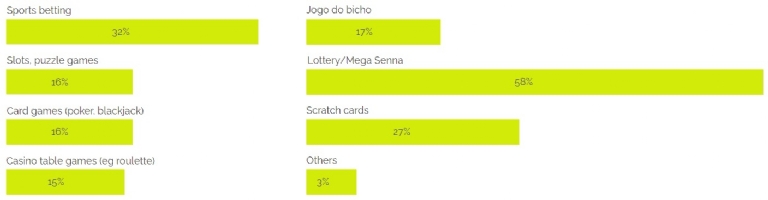

Outro elemento-chave da pesquisa da ENV Media foi construído em torno dos tipos de atividades de jogos de azar em que as pessoas geralmente participavam. Várias respostas eram possíveis, com jogos presenciais e online incluídos.

A loteria tem uma participação de mercado dominante – em todas as suas formas e derivadas, incluindo raspadinhas, bingo e sorteios. Mais da metade (58%) de todos os adultos entrevistados jogam algum tipo de jogo de loteria. A maioria dos entrevistados identifica e divide esses jogos em suas próprias categorias, com algumas sobreposições no uso ativo.

Mais importante, isso explica os altos níveis de engajamento para faixas etárias acima de 40 e até 75 anos, uma vez que sorteios de loteria e jogos semelhantes são vistos como mais tradicionais, amplamente disponíveis (tanto online quanto offline) e normalmente legítimos em todo o país.

As apostas esportivas vêm em segundo lugar, com cerca de um terço de todos os jogadores confirmando seu interesse por um segmento em expansão.

Até 17% dos usuários admitem jogar o “jogo do bicho” não licenciado do mercado cinza, também considerado um costume por gerações de brasileiros.

Perto desse grupo estão vários jogos de cassino – caça-níqueis e jogos de cartas são igualmente favoritos, seguidos por jogos de mesa clássicos como roleta. Devemos enfatizar que gêneros de sucesso recentes, como crash games online, são frequentemente identificados como jogos de caça-níqueis. Isso se deve principalmente à sua interface de gamificação limpa e simples e à infinidade de títulos de jogo rápido que surgiram nesse segmento apenas no ano passado.

Quando questionados sobre “outros” jogos em dinheiro real, os entrevistados indicaram uma ampla seleção de gêneros e palavras-chave (veja a nuvem de palavras abaixo). As variantes de loteria voltaram a ser as mais comuns, seguidas das slots e crash games (ex. aviãozinho), enquanto alguns ainda citaram “abrir loot boxes” e jogos casuais não pagos como “candy crush”.

O chamado índice de multiplicidade de 2,4 (que resume a pontuação líquida de todos os compartilhamentos de jogadores ativos) mostra que, em média, os usuários têm mais de uma categoria de jogo favorito – na verdade, a maioria joga mais de dois.

Por isso, não surpreende que mais de dois terços (69%) estariam interessados em experimentar novos ou diferentes tipos de apostas, gêneros ou jogos, se disponibilizados no Brasil. Essa também é uma possibilidade distinta para a maioria, porque cerca de três quartos dos jogadores brasileiros (74%) têm alguma ou experiência atual com jogos online em dinheiro real, um segmento conhecido por inovação, implantação rápida e entrega de marketing empolgante.

Algumas estatísticas sobre as apostas esportivas

As apostas esportivas são, essencialmente, mais lineares enquanto modelo de consumo. Possui vários tipos de apostas (também conhecidas como “mercados”) e disciplinas atléticas em seu escopo, mesmo as totalmente virtuais. No entanto, todos seguem mecanismos de transação e princípios de gamificação comparáveis e, na maioria dos casos, dependem de eventos do mundo real.

Está perto da loteria em termos de tamanho, mas é possivelmente a mais barulhenta quando se trata de cobertura de mídia e investimentos publicitários no Brasil.

De acordo com dados atuais de pesquisa de mercado, 31,06% dos apostadores esportivos jogam algumas vezes por semana; 9,47% o fazem uma vez por mês; e 18,86% apostam em esportes algumas vezes ao ano ou menos. Mais relevante, até 86,43% dos fãs de apostas esportivas praticam essa atividade principalmente online (através de sites ou aplicativos móveis). Isso é quase 50% a mais do que os analistas registram como mercado cinza e apostas informais – entre amigos, colegas e outros pares – e um bom sinal para a crescente e legítima indústria de apostas no Brasil.

Comportamento de jogo on-line

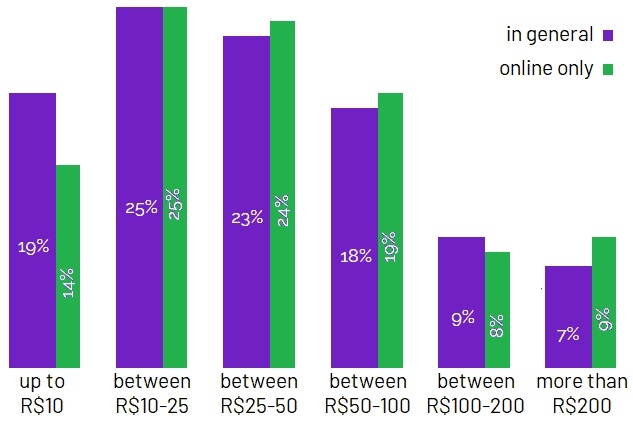

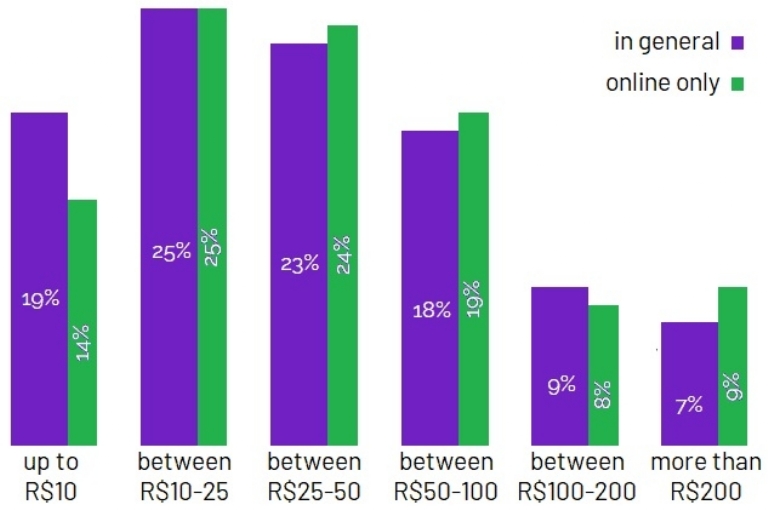

Quando questionados sobre os valores monetários que normalmente gastam em jogos em dinheiro real todos os meses, os jogadores deram o seguinte feedback:

Se considerarmos os jogos online e offline, cerca de dois terços dos jogadores (67%) gastam menos ou até R$ 50 por mês. Isso é cerca de US$ 10 mensais, enfatizando a natureza de entretenimento dos jogos em dinheiro real para a maioria dos usuários. Um quinto (19%) chega a gastar menos de R$ 10, enquanto apenas 7% admitem gastar mais de R$ 200 por mês.

Considerando o crescimento imparável das plataformas online, grande parte da pesquisa foi focada no impacto que elas tiveram na mentalidade e na experiência dos jogadores. No entanto, o quadro muda apenas um pouco se considerarmos apenas os gastos com jogos online – 63% gastam abaixo de R$ 50 e apenas 9% gastam acima de R$ 200.

Ainda assim, as ações são a favor de um gasto marginalmente maior para jogadores online em comparação com jogadores em dinheiro real mais tradicionais (por exemplo, loteria, bolões ou mesmo jogo do bicho).

Os relatórios da Statista de 2022 indicam níveis de engajamento para jogadores online que são comparáveis à frequência geral de jogo observada em nossa pesquisa:

Quando se trata de seu orçamento, um relatório relacionado estimou que cerca de 61% dos jogadores online brasileiros gastam em média menos de 100 reais por mês (~ USD 20). Um ano e meio depois, nosso questionário indica esse limite para 82% dos jogadores online, enquanto as sessões diárias de jogo diminuíram.

Mesmo que não consideremos isso uma tendência duradoura e aceitemos que os números estão em algum lugar no meio de um período de teste mais longo, provavelmente também é verdade que a maioria dos jogadores online se envolve com menos frequência e com menos dinheiro. Apenas uma parcela marginal pode ser considerada hard-core tanto em termos de frequência (8% com sessões diárias) quanto de valores gastos (9% comprometem mais de US$ 10 semanalmente).

De acordo com os dados do KTO Group, a maioria dos jogadores realmente prefere jogar com pequenas quantias, mas regularmente. A maioria aprecia maiores chances de retorno ao custo de ganhar oportunidades com maior volatilidade. Mesmo ao arriscar com uma determinada estratégia de apostas, os jogadores tendem a preferir gêneros de alto RTP, como crash games, blackjack, roleta e caça-níqueis.

Todas as descobertas acima são indiscutivelmente semelhantes. Em geral, eles excluem outliers (ou seja, extremos para a maioria dos indicadores) e, em muitos casos, subestimam a necessidade de mais precisão, simplesmente atribuindo hábitos de jogo a consumidores mais jovens do que sugere a dinâmica real do mercado. No entanto, precisamos combinar os perfis de nossos jogadores com o que a indústria vem trabalhando em termos de dados de mercado disponíveis publicamente.

QUAL É A PERCEPÇÃO PÚBLICA DO JOGADOR BRASILEIRO MÉDIO EM DINHEIRO REAL?

A indústria de jogos em dinheiro real – e a vertical de iGaming em particular – teve poucos estudos dedicados no Brasil na última década. A produção limitada de pesquisa dificultou a compreensão do mercado pela indústria, principalmente sentando-se e absorvendo o crescimento do mercado.

No entanto, com o aumento da relevância dos jogos online e a competição acirrada entre vários canais de entretenimento digital, a necessidade de um melhor alcance do jogador tornou-se essencial para todas as partes respeitáveis interessadas.

Em geral, o perfil do jogador delineado por nossa pesquisa é corroborado por tentativas anteriores de descrever as características do jogador doméstico médio:

O típico jogador brasileiro em dinheiro real é, sem dúvida, jovem, experiente em tecnologia e exposto a uma ampla variedade de jogos e gêneros. O Globo afirma que seria um usuário do sexo masculino entre 25 e 35 anos. A Pesquisa Games Brasil concorda que mais da metade dos gamers tem menos de 34 anos, sendo que boa parte (27,6%) pertence à classe média alta. A porcentagem de jogadores no que poderia ser definido como classe trabalhadora e baixa foi estimada em 49,7%. A PGB também afirma que 40,8% dos jogadores móveis jogam todos os dias, enquanto para os jogadores de PC essa parcela é menos da metade, 19,6%, e para os jogadores de console ainda menor, 15%.

Newzoo também coloca a maioria dos jogadores brasileiros com menos de 34 anos. Além disso, mais da metade supostamente assiste a conteúdo de jogos (apenas um quarto optando por eSports). Se estendermos os jogos em dinheiro real a todos os perfis de jogadores que fazem compras no jogo, veremos esse aumento para 83% (mas essa vertical não é o nosso assunto em um sentido mais estrito). Até 42,2% dos jogadores afirmam que durante a pandemia de covid gastaram mais com jogos no geral.

Indiscutivelmente, o Brasil de hoje tem uma cultura de jogo florescente e a expansão contínua do grupo de usuários enfatiza a importância de fornecer estabilidade ao mercado e estabelecer práticas responsáveis.

Os principais impulsionadores da evolução do setor incluem métricas gerais de desenvolvimento, como renda disponível, educação e posição socioeconômica. Isso influencia o engajamento do jogador e a canalização para plataformas modernas de iGaming. É também por isso que, além dos 3 principais estados mencionados anteriormente, vemos muita tração online de Minas Gerais, Santa Catarina e Paraná. (O Distrito Federal simplesmente não tem população para se destacar nacionalmente).

Outros fatores incluem exposição na mídia, tecnologia acessível e, claro, mais clareza na regulamentação do mercado. Os especialistas do setor destacam o potencial dos jogos sociais de cassino, gêneros híbridos e modelos inovadores de monetização que permitem cruzamentos de segmentos e auxiliam na adoção de entretenimento licenciado em dinheiro real.

Este é particularmente o caso de jogos da nova era, como títulos estilo crash ou game-show, bem como qualquer um com RTP transparentemente alto e recursos AV/RV imersivos.

Em última análise, a canalização adequada é essencial para garantir que os usuários abandonem gradualmente as opções informais ou não licenciadas, independentemente dos tipos de jogo.

Um Instantâneo do Boom dos Jogos no Brasil

Em nossa própria visão abrangente do mercado nacional de jogos em dinheiro real, vimos que os jogadores brasileiros gastam cerca de R$ 50 bilhões (~ US$ 10 bilhões) anualmente. Em 2021, somente as loterias estatais brasileiras geraram receita estimada de R$ 18,1 bilhões (quase US$ 4 bilhões). Esses números colocam o Brasil como o 5º maior mercado de jogos de azar do mundo, com mais de 100 milhões de jogadores e entre os 10 primeiros em valor total estimado.

Os canais estabelecidos incluem locais baseados em terra, plataformas online – principalmente offshore – e pontos de jogo ilegais. O crescimento da indústria é impulsionado principalmente por uma classe média em expansão e uma paixão genuína por jogos.

Quando combinamos as estatísticas de macrogênero para todo o cenário de jogos, vemos um total de 278% de usuários ativos, o que significa que aqueles que jogam em dinheiro têm em média quase 3 tipos de jogos preferidos. Isso é bem próximo do que vimos na última pesquisa. Alguns jogadores se limitam a um ou dois jogos, outros tentam várias categorias e saídas. Mas as estatísticas públicas apenas validam ainda mais nosso estudo de campo.

O cassino online continua sendo o segmento mais diversificado em termos de tipos de jogos e oportunidades de engajamento. Os fãs de cassino estão divididos entre clássicos como roleta (78%), blackjack (66%), videopôquer (61%), jogos de mesa (64%, por exemplo, bacará) e gêneros de jogo rápido, como caça-níqueis (63%) e crash games (mais de 60%).

Os dois últimos gêneros veem uma rotatividade cada vez mais dinâmica de títulos e até popularidade do provedor, embora seguindo a mesma mecânica de jogo e tecnologia “provavelmente justa”. Um caça-níqueis on-line de sucesso ou um crash game móvel pode explodir entre as comunidades de jogos e se tornar o título mais moderno por semanas ou até meses, apenas para ser superado por um novo favorito do jogador sem motivo aparente. No entanto, esses são os gêneros que geralmente geram mais rodadas de jogo e atraem consistentemente cerca de dois terços dos jogadores ativos.

OUTROS PROMOTORES DE JOGOS EM DINHEIRO REAL NO BRASIL

Os hábitos de consumo pós-pandemia levaram muitos usuários a optarem por entretenimento digital e móvel de fácil acesso. As tendências de jogos evoluem dinamicamente, com novos gêneros de jogos surgindo e moldando uma nova cultura de jogos ao longo das gerações.

Duas tendências aparentemente divergentes conseguem responder aos gostos da maioria dos jogadores de cassino online. A simplicidade e jogabilidade rápida dos slots online é o que os torna populares. Por outro lado, os jogos com dealer ao vivo também são preferidos por cerca de metade dos jogadores, pois oferecem experiências mais imersivas e realistas.

Todos os estudos concordam, no entanto, que a maioria dos brasileiros adota o jogo e as apostas online como um passatempo divertido:

Ao considerar novas inscrições, os brasileiros são influenciados por:

O medo de perder dinheiro é o que mais desencoraja os potenciais jogadores (47%). No entanto, os brasileiros exibem os mais altos níveis de consciência de risco e preocupações com jogo responsável de todos os mercados LatAm (25%).

Esse tipo de mentalidade – ou um traço cultural, mais provavelmente – garante que os brasileiros em geral sabem que as chances de ganhar quantias significativas consistentemente são limitadas. As pré-condições mudam, embora apenas ligeiramente, se os usuários dedicarem tempo ao estudo de certos jogos e suas probabilidades.

Alguns usuários exploram as possibilidades de se envolver em tempo integral em jogos, apostas esportivas ou até mesmo se tornarem jogadores profissionais. Os participantes de torneios de pôquer enfatizam a importância da concentração, estudo e trabalho duro e alguns deles até conseguem sustentar a si mesmos e suas famílias com tais ganhos. No entanto, esses casos são únicos, se não um em um milhão.

É crucial que os jogadores avaliem bem seus recursos, tempo e orçamento, bem como disposições psicológicas que possam interferir no jogo responsável. O último nos leva a algumas características indispensáveis dos mercados de jogos maduros.

Segurança do consumidor e estabilidade da indústria

Os entrevistados da pesquisa também foram questionados sobre suas percepções sobre a segurança das opções conhecidas de jogos online em dinheiro real. As respostas foram classificadas em uma escala de 5 pontos de “nada confiável” a “muito seguro e confiável”.

Embora a maioria dos jogadores adultos classifique o cenário do jogo online no Brasil como algo intermediário (74% para pontuações de 1 a 3 combinadas), poucos acham que é completamente seguro e protegido. Evidentemente, ainda há muito a ser feito em nome de todos os stakeholders do iGaming para que o segmento seja considerado altamente confiável.

Quando questionados sobre o quanto estão familiarizados com as atuais leis e regulamentos de jogos de azar brasileiros, os jogadores mostraram-se ainda mais enfaticamente inseguros.

Em uma escala que varia de “nenhum conhecimento” a “muito familiarizado”, cerca de metade dos entrevistados não está totalmente familiarizado com o assunto (49% combinados para pontuações de 1 a 2). Aqueles com conhecimento acima da média sobre o assunto são menos de 1/4 (23% combinados para pontuações de 4 a 5).

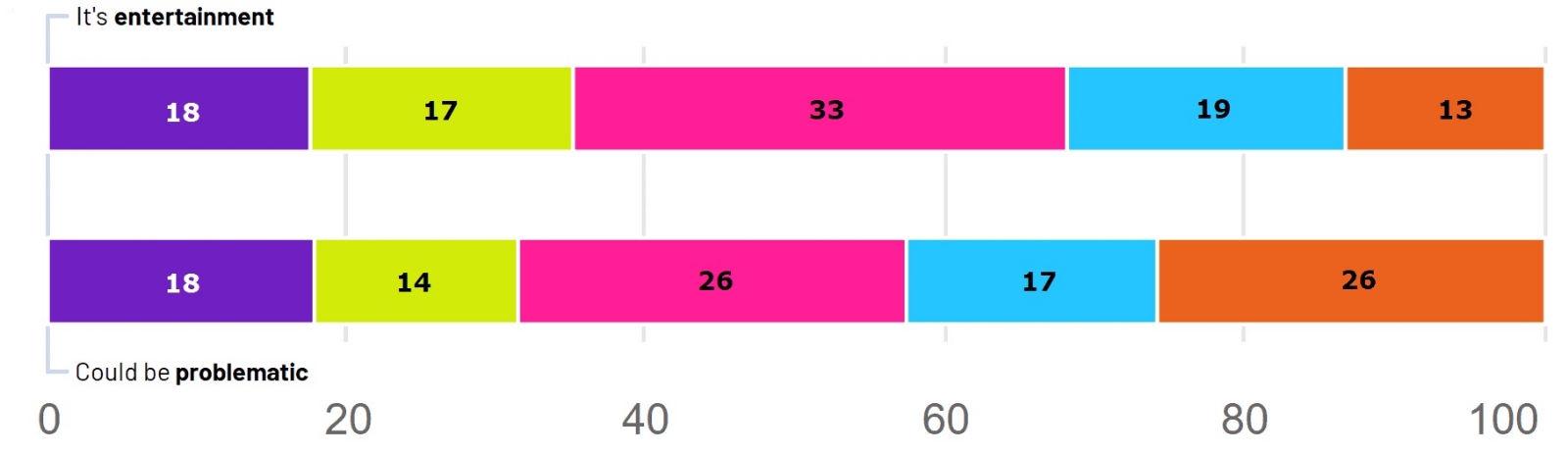

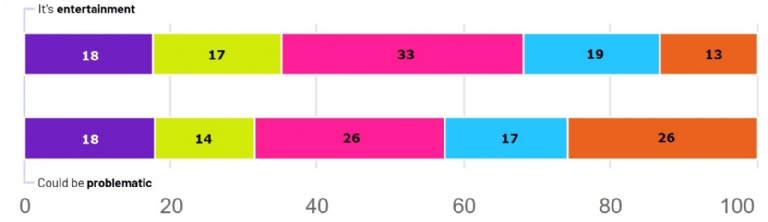

No entanto, houve respostas reconfortantes à pergunta se eles concordam que o jogo é uma forma de entretenimento – avaliadas em uma escala que varia de “nada” a “concordo totalmente”.

A maioria das pessoas concorda que os jogos em dinheiro real (deveriam) servir a um propósito de entretenimento – apenas um terço (35%) optou pelos níveis 1-2, discordando fortemente ou pelo menos em princípio.

Mais importante ainda, aqueles que estão cientes de que o jogo pode ser potencialmente problemático – seja pessoal e/ou socialmente – são ainda mais de dois terços (68% para os níveis 3-5). Apenas 32% não conseguem prever quaisquer problemas potenciais decorrentes de outros jogadores.

O Senado brasileiro tem repetidamente discutido as implicações políticas e sociais da legalização de várias formas de jogos de azar, particularmente jogos online, cassinos, bingos, até mesmo o “jogo do bicho”. A maioria dos legisladores concorda que algo precisa ser feito, mas não tem certeza de como. As autoridades e o público em geral estão cientes de que, na ausência de medidas pragmáticas, a proteção do jogador não é garantida e a qualidade dos operadores não licenciados é bastante baixa. O que é ainda mais relevante politicamente, os transbordamentos econômicos permanecem no exterior.

JOGO RESPONSÁVEL E PROTEÇÃO AO JOGADOR

Também perguntamos aos brasileiros sobre possíveis experiências relacionadas a fraude ou vício. Apenas 12% relataram ter conhecimento de tais questões – pessoalmente ou em conexão com alguém que conhecem. Esta ainda é uma taxa considerável, mas para um mercado que não está totalmente e adequadamente regulamentado, não é inesperado.

Na mesma nota, 9% confirmaram que em algum momento estiveram em algum tipo de programa de apoio ou aconselhamento. Esta é uma taxa louvável, mas de certa forma antecipada, dados os altos níveis de conscientização dos brasileiros (veja acima) sobre a natureza dos jogos em dinheiro real e quaisquer aspectos pessoais e financeiros potencialmente sensíveis.

O jogo responsável (RG) é um aspecto crítico da indústria de jogos. Uma abordagem nacional coordenada envolveria uma série de políticas e requisitos para todas as partes interessadas em jogos de azar e garantiria que eles respeitassem os mais altos padrões de qualidade e experiência do usuário segura. RG tem efeitos comprovados na proteção de jogadores de consequências potencialmente negativas. O governo brasileiro parece estar trabalhando no desenvolvimento e implementação de políticas que criem um ambiente de jogo seguro e justo.

COMO OS JOGADORES MOLDAM O MERCADO

Nossa análise de dados primários de pesquisa e estudos de mercado publicados anteriormente nos ajudaram a estabelecer um perfil de jogador conclusivo para os jogadores em dinheiro real brasileiros. Eles são mais propensos a (ser):

Assim como nós, outros observadores da indústria também comemoraram a rápida evolução do mercado brasileiro de jogos. Seu potencial futuro continua significativo, mas requer uma compreensão abrangente do mercado e um compromisso com práticas de jogo responsável.

Nosso estudo consegue traçar um perfil de jogador muito específico e detalhado, incluindo preferências, motivações e autoconsciência dentro da complexidade dos jogos em dinheiro real no Brasil moderno. Essas avaliações contribuem para melhorar a transparência do mercado e podem ser usadas por partes interessadas públicas e privadas para atender às preocupações dos consumidores e otimizar a estrutura regulatória.

Fonte: ENV Mídia